Home

-

Steuern

104 Produkte -

Wirtschaft

40 Produkte -

Recht

79 Produkte -

Steuerberaterprüfung / -vorbereitung

34 Produkte -

Ärzte, Zahnärzte und Heilberufler

16 Produkte -

Bilanzierung

12 Produkte -

Unternehmensnachfolge

6 Produkte -

Fälle und Lösungen zum Steuerrecht

9 Produkte -

Karriereplanung

6 Produkte -

Sozialversicherung

1 Produkt -

Steuern und Finanzen in Ausbildung und Praxis

13 Produkte -

Vereine

8 Produkte

Unsere Neuerscheinungen

ALLE LIEFERBAREN TITEL

Unser E-BOOK Shop

Fast alle Produkte des HDS-Verlags sind auch als E-Book (Download für zwei Endgeräte wie PC, MAC, Laptop, Apple iPad, Android Tablet PC) sowie zusätzlich als Online Leseversion verfügbar.

Ziele des HDS-Verlags

Der HDS-Verlag steht für aktuelle, verständliche und praxisgerechte Produkte. Unsere Zielgruppen erreichen wir durch inhaltlich ausgereifte Produkte, die für nachhaltigen Erfolg in Ausbildung und Beruf sorgen.

-

In den WarenkorbQuick ViewFälle und Lösungen zum Steuerrecht, Steuerberaterprüfung / -vorbereitung, Steuern

In den WarenkorbQuick ViewFälle und Lösungen zum Steuerrecht, Steuerberaterprüfung / -vorbereitung, SteuernFalltraining Abgabenordnung und Finanzgerichtsordnung – 4. Auflage 2024 – Fälle und Lösungen zum Steuerrecht, Band 3

54,90 €incl. 7% VAT

Versandkostenfreie Lieferung

-

In den WarenkorbQuick ViewNeuerscheinungen, Steuerberaterprüfung / -vorbereitung, Steuern, Steuern und Finanzen in Ausbildung und Praxis, Vor Kurzem erschienen

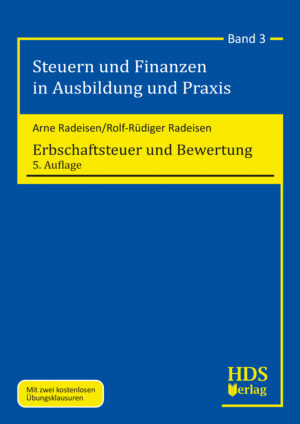

In den WarenkorbQuick ViewNeuerscheinungen, Steuerberaterprüfung / -vorbereitung, Steuern, Steuern und Finanzen in Ausbildung und Praxis, Vor Kurzem erschienenErbschaftsteuer und Bewertung – 5. Auflage 2024 – Steuern und Finanzen in Ausbildung und Praxis, Band 3

54,90 €incl. 7% VAT

Versandkostenfreie Lieferung

-

In den WarenkorbQuick ViewBilanzierung, Neuerscheinungen, Recht, Vor Kurzem erschienen, Wirtschaft

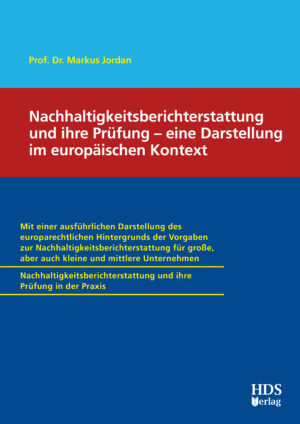

In den WarenkorbQuick ViewBilanzierung, Neuerscheinungen, Recht, Vor Kurzem erschienen, WirtschaftNachhaltigkeitsberichterstattung (ESRS) und ihre Prüfung – eine Darstellung im europäischen Kontext – 1. Auflage 2024

59,90 €incl. 7% VAT

Versandkostenfreie Lieferung

-

AKTUELL

In den WarenkorbQuick ViewNeuerscheinungen, Steuern, Vor Kurzem erschienen

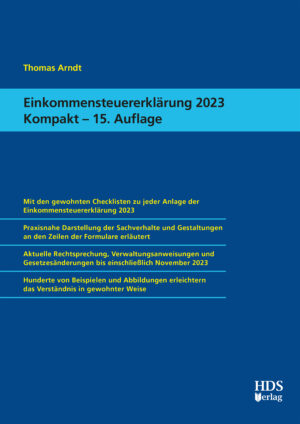

In den WarenkorbQuick ViewNeuerscheinungen, Steuern, Vor Kurzem erschienenEinkommensteuererklärung 2023 Kompakt – 15. Auflage

54,90 €incl. 7% VAT

Versandkostenfreie Lieferung

-

In den WarenkorbQuick ViewBilanzierung, Neuerscheinungen, Steuern, Vor Kurzem erschienen

In den WarenkorbQuick ViewBilanzierung, Neuerscheinungen, Steuern, Vor Kurzem erschienenBesteuerung und Bilanzierung von Bitcoin & Co. – 2. Auflage 2024

39,90 €incl. 7% VAT

Versandkostenfreie Lieferung

-

In den WarenkorbQuick ViewNeuerscheinungen, Recht, Vor Kurzem erschienen

In den WarenkorbQuick ViewNeuerscheinungen, Recht, Vor Kurzem erschienenKreditsicherungsrecht – 3. Auflage

34,90 €incl. 7% VAT

Versandkostenfreie Lieferung

-

In den WarenkorbQuick ViewÄrzte, Zahnärzte und Heilberufler, Neuerscheinungen, Recht, Vor Kurzem erschienen

In den WarenkorbQuick ViewÄrzte, Zahnärzte und Heilberufler, Neuerscheinungen, Recht, Vor Kurzem erschienenAlles Wahnsinn oder was? Über den Sinn des Wahns demenziell und psychisch Erkrankter. Handbuch für Angehörige – 1. Auflage

24,90 €incl. 7% VAT

Versandkostenfreie Lieferung

-

In den WarenkorbQuick ViewNeuerscheinungen, Steuerberaterprüfung / -vorbereitung, Steuern, Steuern und Finanzen in Ausbildung und Praxis, Vor Kurzem erschienen

In den WarenkorbQuick ViewNeuerscheinungen, Steuerberaterprüfung / -vorbereitung, Steuern, Steuern und Finanzen in Ausbildung und Praxis, Vor Kurzem erschienenInternationales Steuerrecht – 2. Auflage – Steuern und Finanzen in Ausbildung und Praxis, Band 10

54,90 €incl. 7% VAT

Versandkostenfreie Lieferung

Unsere Bestseller

-

AKTUELL

In den WarenkorbQuick ViewErscheint im April 2024, Erscheint in Kürze, Neuerscheinungen, Steuerberaterprüfung / -vorbereitung, Steuern

In den WarenkorbQuick ViewErscheint im April 2024, Erscheint in Kürze, Neuerscheinungen, Steuerberaterprüfung / -vorbereitung, SteuernDie schriftliche Steuerberaterprüfung 2024/2025 – Klausurtechnik und Klausurtaktik – 15. Auflage

Bähr, ChristianFränznick, ThomasFreichel, ChristophJacobi, RenéJahn, ThorstenKnies, Jörg-ThomasKoke, KatjaLehmann, ElkeSchramm, Katrin69,90 €incl. 7% VAT

Versandkostenfreie Lieferung

-

AKTUELLIn den WarenkorbQuick ViewNeuerscheinungen, Steuern, Vor Kurzem erschienen

Einkommensteuererklärung 2023 Kompakt – 15. Auflage

54,90 €incl. 7% VAT

Versandkostenfreie Lieferung

-

AKTUELL

In den WarenkorbQuick ViewNeuerscheinungen, Steuern, Vor Kurzem erschienen

In den WarenkorbQuick ViewNeuerscheinungen, Steuern, Vor Kurzem erschienenPraktiker-Lexikon Umsatzsteuer – 14. Auflage 2023

99,90 €incl. 7% VAT

Versandkostenfreie Lieferung

-

AKTUELL

In den WarenkorbQuick ViewNeuerscheinungen, Steuerberaterprüfung / -vorbereitung, Steuern, Vor Kurzem erschienen, Wirtschaftsprüfung

In den WarenkorbQuick ViewNeuerscheinungen, Steuerberaterprüfung / -vorbereitung, Steuern, Vor Kurzem erschienen, WirtschaftsprüfungKurzvorträge für das Wirtschaftsprüferexamen – 5. Auflage 2023

Hewadmal, ArmanHoffmann, ErwinRudel, LeonhardSchmitz, SebastianSchwandt, ReinolfSommer, RalfTonner, Norbert59,90 €incl. 7% VAT

Versandkostenfreie Lieferung

-

AKTUELL

In den WarenkorbQuick ViewBilanzierung, Steuerberaterprüfung / -vorbereitung, Steuern, Steuern und Finanzen in Ausbildung und Praxis

In den WarenkorbQuick ViewBilanzierung, Steuerberaterprüfung / -vorbereitung, Steuern, Steuern und Finanzen in Ausbildung und PraxisBilanzsteuerrecht und Buchführung – 8. Auflage 2022 – Steuern und Finanzen in Ausbildung und Praxis, Band 2

54,90 €incl. 7% VAT

Versandkostenfreie Lieferung

-

AKTUELL

In den WarenkorbQuick ViewNeuerscheinungen, Recht, Steuern, Vereine

In den WarenkorbQuick ViewNeuerscheinungen, Recht, Steuern, VereineVereinsbesteuerung Kompakt 2021/2022 – 13. Auflage 2022

Birgel, KarlDauber, HaraldHerzberg, AnjaKamps, AlexanderNagel, StephanPerbey, UwePientka, KlausUlbrich, Frank109,90 €incl. 7% VAT

Versandkostenfreie Lieferung

In Kürze erscheinende Bücher

-

AKTUELLIn den WarenkorbQuick ViewErscheint im April 2024, Erscheint in Kürze, Neuerscheinungen, Steuerberaterprüfung / -vorbereitung, Steuern

Die schriftliche Steuerberaterprüfung 2024/2025 – Klausurtechnik und Klausurtaktik – 15. Auflage

Bähr, ChristianFränznick, ThomasFreichel, ChristophJacobi, RenéJahn, ThorstenKnies, Jörg-ThomasKoke, KatjaLehmann, ElkeSchramm, Katrin69,90 €incl. 7% VAT

Versandkostenfreie Lieferung

-

In den WarenkorbQuick ViewNeuerscheinungen, Steuerberaterprüfung / -vorbereitung, Steuern, Steuern und Finanzen in Ausbildung und Praxis, Vor Kurzem erschienen

Erbschaftsteuer und Bewertung – 5. Auflage 2024 – Steuern und Finanzen in Ausbildung und Praxis, Band 3

54,90 €incl. 7% VAT

Versandkostenfreie Lieferung

-

In den WarenkorbQuick ViewBilanzierung, Fälle und Lösungen zum Steuerrecht, Neuerscheinungen, Recht, Steuerberaterprüfung / -vorbereitung, Steuern, Vor Kurzem erschienen

In den WarenkorbQuick ViewBilanzierung, Fälle und Lösungen zum Steuerrecht, Neuerscheinungen, Recht, Steuerberaterprüfung / -vorbereitung, Steuern, Vor Kurzem erschienenPaket Falltraining 2024 – 8. Auflage – Fälle und Lösungen zum Steuerrecht

Bernhagen, FabianBraun, MaximilianFränznick, SiegfriedGrobshäuser, UweMetzing, JuliaNeudert, FrankNeumann, AchimNöthen, MarkusRadeisen, Rolf-RüdigerSchröder, Heiko364,30 €incl. 7% VAT

Versandkostenfreie Lieferung

-

In den WarenkorbQuick ViewBilanzierung, Neuerscheinungen, Recht, Vor Kurzem erschienen, Wirtschaft

Nachhaltigkeitsberichterstattung (ESRS) und ihre Prüfung – eine Darstellung im europäischen Kontext – 1. Auflage 2024

59,90 €incl. 7% VAT

Versandkostenfreie Lieferung

-

In den WarenkorbQuick ViewNeuerscheinungen, Recht, Vor Kurzem erschienen

Kreditsicherungsrecht – 3. Auflage

34,90 €incl. 7% VAT

Versandkostenfreie Lieferung

-

In den WarenkorbQuick ViewErscheint im September 2024, Erscheint in Kürze, Neuerscheinungen, Recht, Steuern, Wirtschaft

In den WarenkorbQuick ViewErscheint im September 2024, Erscheint in Kürze, Neuerscheinungen, Recht, Steuern, WirtschaftInvestmentsteuerrecht Kompakt – 1. Auflage

99,90 €incl. 7% VAT

Versandkostenfreie Lieferung

Steuerbücher – Wirtschaftsliteratur & Rechtsbücher

Der HDS-Verlag bietet kompetent Wissensinhalte zum Thema Steuerbücher, Wirtschaftsliteratur & Bücher zum Thema Recht online kaufen.

Der HDS-Verlag bietet kompetent Wissensinhalte zum Thema Steuerbücher, Wirtschaftsliteratur & Bücher zum Thema Recht online kaufen.

Der HDS-Verlag ist ein Fachverlag für Steuern, Wirtschaft und Recht mit Sitz in Weil im Schönbuch (Baden-Württemberg). Der Verlag deckt den Bedarf an aktueller, hochwertiger steuerrechtlicher, rechtlicher und betriebswirtschaftlicher Fachliteratur in Form von Lehrbüchern, Fachbüchern, Kommentaren, Checklisten, Musterverträgen und E-Books sowie Online-Werken ab.

Beispiele für Produkte des HDS-Verlags sind:

- Die jährlich in Neuauflage erscheinenden Buchreihen zur Vorbereitung auf die Mündliche und Schriftliche Steuerberaterprüfung,

- die Steuerveranlagungsreihe: Arndt, Einkommensteuererklärung Kompakt, Perbey, Gewerbesteuererklärung Kompakt, Perbey, Körperschaftsteuererklärung Kompakt, Paket Steuerveranlagungsbücher Kompakt,

- eine Buchreihe für Ärzte, Zahnärzte, Heilberufe, Apotheken, Krankenhäuser und deren Berater,

- Lexika z.B. Radeisen, Praktiker-Lexikon Umsatzsteuer,

- Bücher zur Wirtschaftsprüfung z.B. Tonner u.a., Kurzvorträge für das Wirtschaftsprüferexamen,

- zahlreiche Lehrbücher im Bereich Steuern, Wirtschaft und Recht.

Steuerbücher bequem im Internet erwerben

Das Steuerrecht ändert sich ständig und schnell. Der HDS-Verlag liefert im Bereich Steuern Literatur und Steuerbücher für Steuerberater, Steuerrechtliche Studiengänge an allen Arten von Hochschulen, für die Ausbildung zum Steuerfachangestellten, die Fortbildung zum Steuerfachwirt und Lohnbuchhalter, Ausbildungskurse zur Steuerberaterprüfung (Steuerberaterprüfung / Vorbereitung), Praktiker in der Steuerverwaltung, in der steuerlichen Beratung und in der Lohnbuchhaltung sowie für Unternehmer, Fachanwälte für Steuerrecht und Rechtsanwälte. Die Bücher und eBooks des HDS-Verlags sind praxisorientiert und geben einen umfassenden Einblick in die jeweilige Materie. So bringen Sie sich bzw. wie Sie auf den aktuellsten Stand. Die Nutzung unserer Nachschlagewerke und Lehrbücher führen so zum gewünschten Erfolg.

Wirtschaftsliteratur einfach im Web bestellen

Wer im Beruf oder in der Ausbildung mit wirtschaftlichen Themen konfrontiert ist, muss sich während und nach seiner Ausbildung also praktisch sein ganzes Leben lang, in der Wirtschaftsliteratur weiterbilden. Im Shop des HDS-Verlag finden Sie Wirtschaftsbücher für Unternehmer, Unternehmensgründer, Geschäftsführer, KMU, Leiter Finanzen, Forderungsmanager, Sachbearbeiter im Debitorenmanagement, Unternehmensberater, Vorstandsmitglieder und Mitarbeiter mit Führungsverantwortung, Personal- oder Projektleiter, Organisationsentwickler, Sachverständige, soziale Einrichtungen, Coaches und alle Personen der öffentlichen und privaten Wirtschaft quer durch alle Branchen, Mediatoren und Führungskräfte im Bereich Wirtschaft. Die große Auswahl an Büchern und eBooks informiert umfassend und praxisorientiert mit Arbeitshilfen, Tipps und Checklisten. So kann Fachwissen erlernt, verstanden und erweitert werden.

Rechtsbücher einfach im Netz bestellen

Im Bereich Jura und Recht sind ständige Änderungen der Normallfall. In unserem Shop finden Sie Rechtsliteratur im Bereich Recht, Rechtsanwälte, Fachanwälte, Fachberater für Sanierung und Insolvenzverwaltung, Wirtschaftsprüfer, Staatsanwälte, Referendare, Richter, Fachanwälte für Insolvenzrecht, Schuldnerberater, Mitarbeiter in Banken und Versicherungen, Steuerberater, Mitarbeiter der Finanzverwaltung und Fachanwälte für Steuerrecht Produkte die Sie für Ihre Ausbildung, Weiterbildung und für die tägliche Arbeit benötigen. Die Bücher und eBooks des HDS-Verlags sind für Praktiker geschrieben und gewähren, dass der Leser fachlich immer auf der Höhe der Zeit ist.

Ihre Vorteile im HDS-Verlag-Shop

Der Shop des HDS-Verlag bietet einen kostenlosen Versand bei einem Warenwert von über 24,90 €. Bestellungen bei uns aufzugeben, geht schnell und kann einfach erledigt werden. Alle Bücher des Verlags sind auch als eBooks verfügbar.

Steuerbücher | Wirtschaftsliteratur & Bücher Recht online kaufen

HDS-Verlag